Immobilienrechner für Wohnungen: Kaufpreis, Rendite und Nebenkosten berechnen

Lesedauer: 11 Minuten — Zuletzt aktualisiert: 03. Mai 2026

Wer eine Eigentumswohnung kauft, rechnet anders als beim Haus. Hausgeld, Instandhaltungsrücklage und nicht umlagefähige Posten verschieben die Rendite um Prozentpunkte – und genau hier kommen die meisten Anfänger ins Schleudern. Dieser Leitfaden zeigt, welche Eingaben ein belastbarer Immobilienrechner für Wohnungen braucht, wie du Nebenkosten und Cashflow seriös ansetzt und an welchen Schwellen sich der Deal trägt.

Auf dieser Seite

- Was ein Immobilienrechner für Wohnungen wirklich leisten muss

- Die 7 Eingaben, die jede Wohnungs-Analyse braucht

- Nebenkosten beim Wohnungskauf realistisch ansetzen

- Rendite richtig berechnen: Bruttomiete reicht nicht

- Hausgeld: der Posten, den Anfänger unterschätzen

- Beispielrechnung: 80-m²-Wohnung in Leipzig zu 220.000 €

- Vergleichsrechnung: A-Lage München gegen C-Lage Magdeburg

- Sanierungsstau und Sonderumlagen

- Wann sich eine Wohnung lohnt – und wann nicht

- In 60 Sekunden zur fertigen Deal-Analyse

- FAQ

Was ein Immobilienrechner für Wohnungen wirklich leisten muss

Ein Immobilienrechner für Wohnungen ist mehr als ein Mietrendite-Tool. Bei einer Eigentumswohnung (ETW) entscheidet nicht der Bruttokaufpreis über den Cashflow, sondern das Zusammenspiel aus Kaufnebenkosten, monatlichem Hausgeld, nicht umlagefähigen Anteilen und der Instandhaltungsrücklage. Wer diese Posten in einem Excel mit drei Zellen abbildet, übersieht systematisch zwischen 0,8 und 1,5 Prozentpunkte Nettorendite – und genau in dieser Spanne entscheiden sich die meisten Deals.

Anders als beim Einfamilienhaus betreibst du eine Wohnung nicht allein. Du bist Teil einer Wohnungseigentümergemeinschaft (WEG), und die Gemeinschaft entscheidet über Sanierungen, Aufzugsmodernisierung oder Dachsanierung mit. Ein vernünftiger Rechner muss deshalb nicht nur den IST-Zustand abbilden, sondern auch Sonderumlagen und einen Risikopuffer für anstehende Beschlüsse einplanen. Die rechtliche Grundlage findest du im Wohnungseigentumsgesetz (WoEigG).

Die zweite Besonderheit: Wohnungen reagieren stärker auf Mikrolage. Ein Block weiter, ein anderes Stockwerk, eine andere WEG – und die Bruttomietrendite springt von 4,2 % auf 5,1 %. Dein Rechner muss also flexibel genug sein, mehrere Szenarien parallel durchzuspielen, sonst vergleichst du Äpfel mit Birnen. Wenn du eine generelle Einführung in Renditen suchst, lohnt sich vorher ein Blick auf Mietrendite berechnen.

Die 7 Eingaben, die jede Wohnungs-Analyse braucht

Damit eine Wohnungsanalyse trägt, brauchst du sieben Werte. Mehr nicht, aber auch nicht weniger:

- Kaufpreis – netto, ohne Nebenkosten.

- Wohnfläche in m² – Basis für Quadratmeterpreis und Vergleichsmiete.

- Kaltmiete IST oder bei Eigennutzung die ortsübliche Vergleichsmiete.

- Hausgeld gesamt und nicht umlagefähiger Anteil (typisch 25–35 % des Hausgelds).

- Instandhaltungsrücklage in der WEG, in € und pro m² – ein Indikator für die Finanzgesundheit.

- Sanierungskosten in den nächsten fünf Jahren laut Protokollen der Eigentümerversammlung.

- Eigenkapital und gewünschter Beleihungsauslauf (LTV).

Mit diesen sieben Werten lässt sich jede Wohnung in unter einer Minute auf Bruttomietrendite, Nettomietrendite und Cashflow nach Steuern durchrechnen. Wer einen dieser Werte aus dem Bauch heraus annimmt – besonders das nicht umlagefähige Hausgeld und die Instandhaltungsrücklage – produziert systematisch zu optimistische Ergebnisse.

Ein Tipp aus der Praxis: Lass dir vor dem Kauf die letzten drei Protokolle der Eigentümerversammlung und die aktuelle Hausgeldabrechnung geben. Beides kostet nichts, beantwortet aber 80 % aller Fragen, die ein Rechner sonst nur schätzen kann.

Nebenkosten beim Wohnungskauf realistisch ansetzen

Die Kaufnebenkosten in Deutschland und Österreich liegen typischerweise zwischen 9 % und 12 % des Kaufpreises. Sie setzen sich aus vier Posten zusammen:

| Posten | Spanne | Bemerkung |

|---|---|---|

| Grunderwerbsteuer | 3,5 % – 6,5 % | Bundesland-abhängig (Bayern 3,5 %, NRW 6,5 %, AT 3,5 %) |

| Notar | 1,0 % – 1,5 % | inkl. Grundbucheintragung in DE |

| Grundbuch | 0,5 % | nur DE, in AT separat eingetragen |

| Maklerprovision | 0,0 % – 3,57 % | seit 2020 in DE 50/50-Teilung, oft 3,57 % brutto |

Die offiziellen Sätze pro Bundesland findest du beim Bundesfinanzministerium. Für eine Wohnung in Leipzig (Sachsen, GrESt 5,5 %) zu 220.000 € liegen die Nebenkosten bei rund 24.300 €, also 11,05 %. In München (Bayern, GrESt 3,5 %) wären es bei gleichem Kaufpreis nur 8,5 %. Diese Differenz von 5.600 € verändert die Eigenkapitalrendite spürbar – und genau deshalb gehört das Bundesland in jeden ernstzunehmenden Rechner.

Häufiger Fehler: Maklerprovision wird mit netto angesetzt. Korrekt ist die Bruttoprovision (3,57 % bei 19 % USt), denn als Privatperson kannst du die Vorsteuer nicht ziehen. Wer hier 0,57 Prozentpunkte unterschlägt, sieht auf dem Papier eine Rendite, die in der Realität nicht existiert.

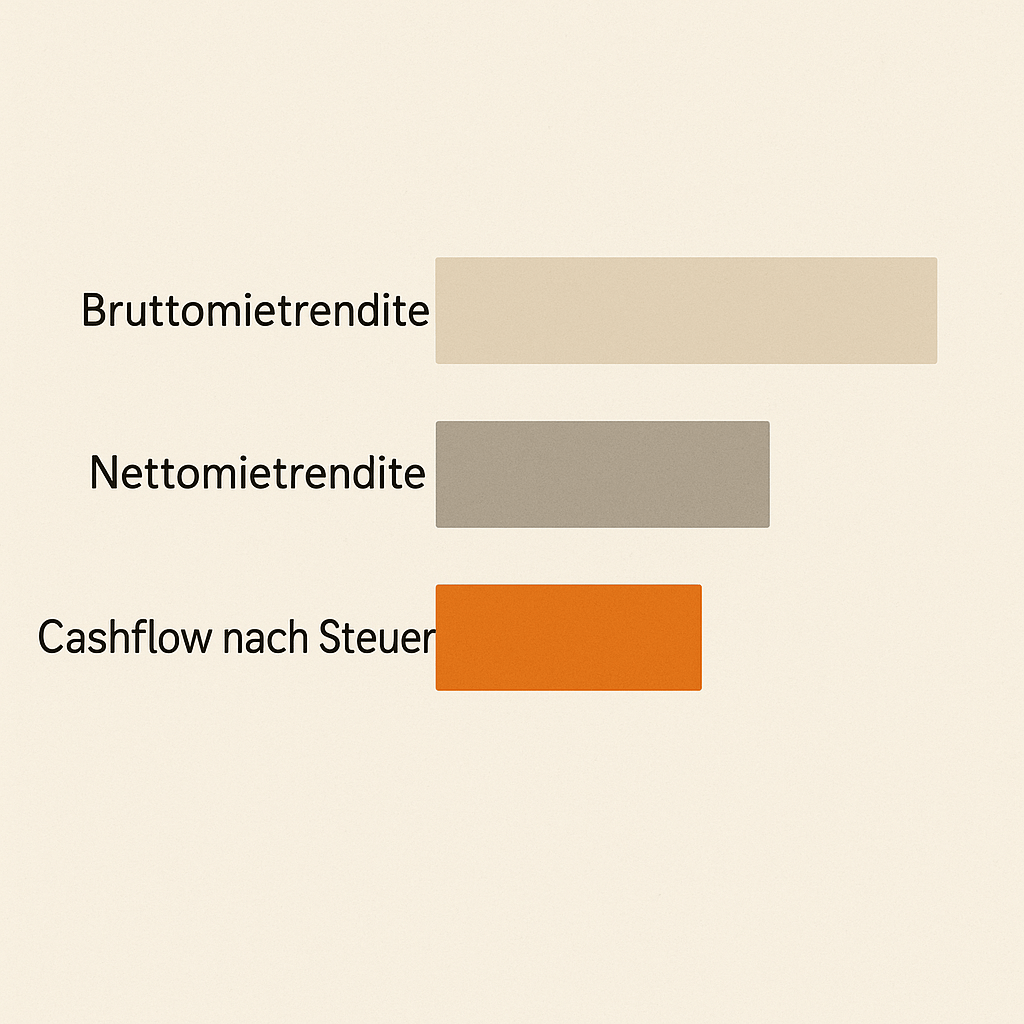

Rendite richtig berechnen: Bruttomiete reicht nicht

Drei Renditebegriffe trennen den Hobby-Investor vom Profi:

Bruttomietrendite = Jahreskaltmiete / Kaufpreis. Das ist die Headline-Zahl auf jedem Exposé, aber sie blendet alles aus, was Geld kostet. Eine Wohnung mit 4,8 % Bruttorendite kann nach Hausgeld und Sanierungsstau bei 2,1 % netto landen. Was eine vernünftige Schwelle ist, klärt der Beitrag Was ist eine gute Mietrendite?.

Nettomietrendite = (Jahreskaltmiete – nicht umlagefähiges Hausgeld – jährliche Instandhaltungsrücklage – Verwaltungskosten) / (Kaufpreis + Kaufnebenkosten). Das ist die Zahl, mit der du tatsächlich rechnest. Bei einer typischen Wohnung in B-Lage liegt sie 1,2 bis 1,8 Prozentpunkte unter der Bruttorendite.

Cashflow nach Steuern und Tilgung = Nettomieteinnahmen – Zinsdienst – Tilgung + Steuerersparnis durch AfA und Werbungskosten. Das ist die Zahl, die monatlich auf deinem Konto landet. Bei vermieteten Bestandswohnungen liegt die AfA bei 2,0 % p.a. auf den Gebäudeanteil (ab Baujahr 1925), bei Neubauten ab 2023 sind degressive 6 % möglich. Eine vollständige Cashflow-Methodik findest du unter Cashflow Immobilie berechnen.

Eine vereinfachte Faustformel für die Vorabprüfung: Die monatliche Kaltmiete pro Quadratmeter sollte mindestens 0,4 % des Kaufpreises pro Quadratmeter betragen, damit die Wohnung nach Hausgeld nicht in den negativen Cashflow rutscht. Bei einem Quadratmeterpreis von 2.750 € brauchst du also mindestens 11 €/m² Kaltmiete. Liegt die ortsübliche Miete darunter, ist der Deal unter aktuellen Zinsen ohne deutlichen Eigenkapitalanteil schwer darstellbar. Aktuelle Bauzins-Niveaus zeigt die Bundesbank-Zinsstatistik.

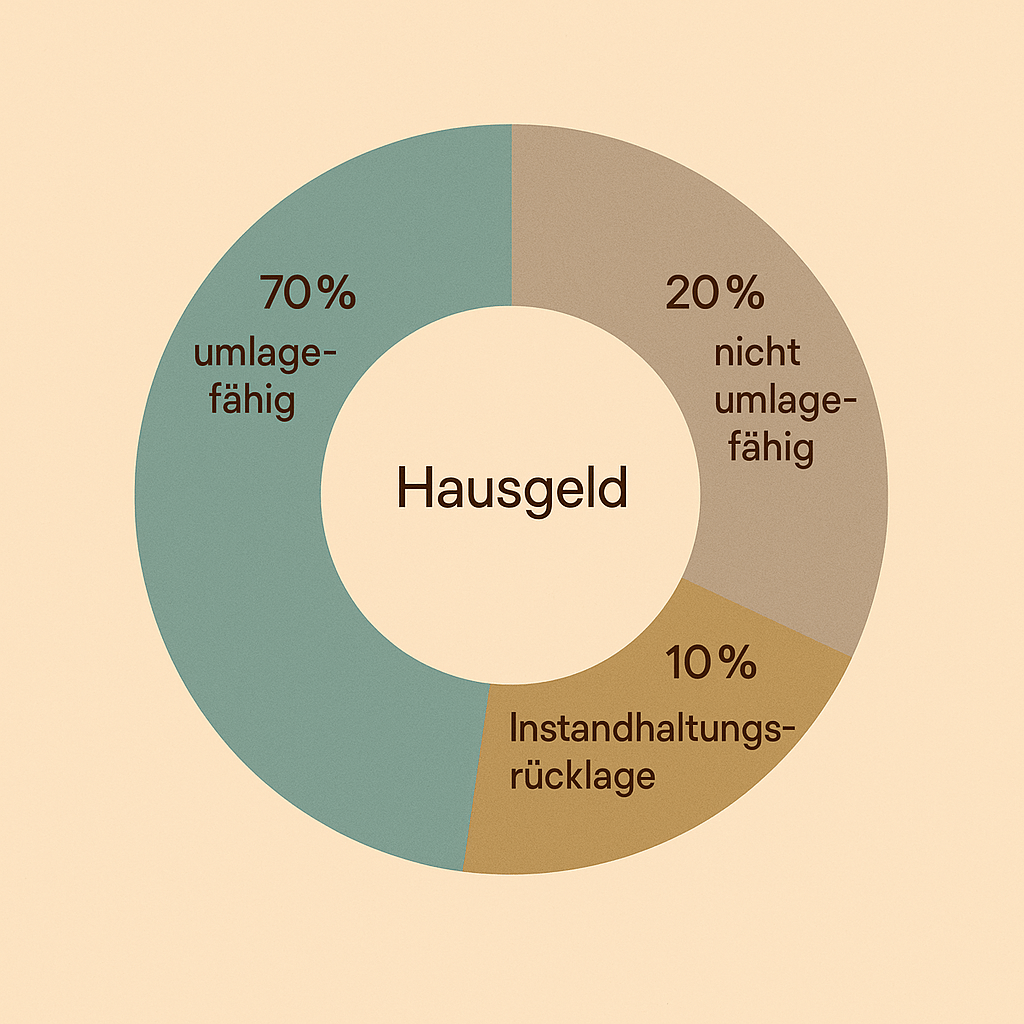

Hausgeld: der Posten, den Anfänger unterschätzen

Das Hausgeld ist der häufigste Grund, warum eine Wohnung auf dem Papier aussieht wie ein Top-Deal und in der Realität ein Renditefresser ist. Es teilt sich in drei Blöcke:

Umlagefähiges Hausgeld (typisch 60–75 %) – Heizung, Wasser, Müll, Hausreinigung, Aufzug, Beleuchtung. Diese Posten reichst du via Betriebskostenabrechnung an den Mieter weiter.

Nicht umlagefähiges Hausgeld (typisch 25–35 %) – Verwaltergebühr, Kontoführung, Versicherungen ohne mietvertragliche Umlage, Reparaturen außerhalb der Rücklage. Diese Posten zahlst du als Eigentümer und kannst sie nicht weitergeben.

Instandhaltungsrücklage – wird vom Hausgeld abgezweigt und auf einem WEG-Konto angespart. Üblich sind 1,00–1,50 €/m² monatlich. Liegt die Rücklage darunter und das Haus ist über 30 Jahre alt, droht eine Sonderumlage.

Beispiel: Bei einer 75-m²-Wohnung mit 280 € Hausgeld, davon 30 % nicht umlagefähig (84 €) und 90 € Rücklage, bleiben 175 € pro Monat (84 € + 90 €), die deinen Cashflow direkt belasten. Im Jahr sind das 2.100 € – bei 13.500 € Jahresnettokaltmiete gehen damit 15,6 % der Mieteinnahmen weg, bevor du den ersten Euro Zins gezahlt hast.

Beispielrechnung: 80-m²-Wohnung in Leipzig zu 220.000 €

Damit es konkret wird, hier ein vollständiger Durchlauf in fünf Schritten:

Schritt 1: Eckdaten erfassen

- Kaufpreis: 220.000 €

- Wohnfläche: 80 m² (2.750 €/m²)

- Kaltmiete: 720 €/Monat (9,00 €/m²)

- Hausgeld: 280 €/Monat, davon 30 % nicht umlagefähig

- Instandhaltungsrücklage: 90 €/Monat (1,13 €/m²)

- Eigenkapital: 50.000 €

- Finanzierung: 195.000 € (inkl. Nebenkosten teilfinanziert)

- Zinssatz: 3,8 %, Tilgung 2,0 %, Annuität 944 €/Monat

Schritt 2: Kaufnebenkosten Sachsen berechnen

- Grunderwerbsteuer 5,5 %: 12.100 €

- Notar 1,5 %: 3.300 €

- Grundbuch 0,5 %: 1.100 €

- Makler 3,57 %: 7.854 €

- Summe: 24.354 € (11,1 %)

- Gesamtinvestition: 244.354 €

Schritt 3: Jahresberechnung aufstellen

- Bruttomieteinnahmen: 720 € × 12 = 8.640 €

- Bruttomietrendite: 8.640 / 220.000 = 3,93 %

- Nicht umlagefähig (84 €) × 12 = 1.008 €

- Rücklage 90 € × 12 = 1.080 €

- Verwaltungspauschale Eigentümer: 200 €

- Nettomieteinnahmen: 8.640 – 2.288 = 6.352 €

- Nettomietrendite auf Gesamtinvest: 6.352 / 244.354 = 2,60 %

Schritt 4: Cashflow vor Steuern bestimmen

- Annuität: 944 × 12 = 11.328 €

- Cashflow vor Steuer: 6.352 – 11.328 = –4.976 €/Jahr (ca. –415 €/Monat)

Schritt 5: Steuerersparnis und Cashflow nach Steuer

- Mit AfA 2 % auf Gebäudeanteil 75 %: 220.000 × 0,75 × 0,02 = 3.300 € Werbungskosten

- Werbungskosten gesamt (mit Zinsanteil ca. 7.300 €): ca. 11.000 €

- Steuerlicher Verlust vor Tilgung: ca. 4.500 €

- Bei Grenzsteuersatz 42 %: Steuerersparnis ca. 1.890 €

- Cashflow nach Steuer: ca. –3.086 €/Jahr (–257 €/Monat)

Dieser Deal trägt sich ohne Mieterhöhung oder Anschlussfinanzierung zu deutlich niedrigerem Zins nicht aus dem Cashflow. Er ist nur sinnvoll, wenn du an Mietsteigerung in B-Lagen Leipzig glaubst, AfA als Steuerhebel nutzen willst oder mittelfristig auf 1,5 Prozentpunkte niedrigere Zinsen hoffst. Genau diese Schlussfolgerung produziert ein guter Rechner – nicht eine Headline-Bruttorendite.

Vergleichsrechnung: A-Lage München gegen C-Lage Magdeburg

Damit klar wird, warum Lagestreuung mehr verändert als jeder Excel-Trick, hier zwei Wohnungen mit identischer Eigenkapitalquote und identischem Zinssatz im direkten Vergleich:

München, Sendling, 70 m², 595.000 €

- Kaltmiete: 1.470 €/Monat (21,00 €/m²)

- Hausgeld: 320 €, davon 30 % nicht umlagefähig

- Rücklage: 95 €/Monat

- Bruttomietrendite: 2,96 %

- Nettomietrendite auf Gesamtinvest (NK 8,5 %): 2,30 %

- Cashflow nach Steuer (Grenzsatz 42 %): –620 €/Monat

- Wettpfeiler: Mietsteigerung A-Lage, Wertsteigerung, AfA-Hebel bei hohem Einkommen

Magdeburg, Stadtfeld, 78 m², 168.000 €

- Kaltmiete: 660 €/Monat (8,46 €/m²)

- Hausgeld: 240 €, davon 30 % nicht umlagefähig

- Rücklage: 78 €/Monat

- Bruttomietrendite: 4,71 %

- Nettomietrendite auf Gesamtinvest (NK 11,5 %): 3,42 %

- Cashflow nach Steuer (Grenzsatz 30 %): –35 €/Monat

- Wettpfeiler: stabile Mieter, kein Sanierungsstau, geringe Lagewette

München liefert auf dem Papier die schlechtere Rendite, ist aber der typische „Vermögensaufbau-Hebel“ für Käufer mit hohem Einkommen und langem Anlagehorizont. Magdeburg trägt sich operativ fast aus dem Cashflow, hat aber kein nennenswertes Wertsteigerungspotenzial. Welcher der beiden Deals besser ist, hängt nicht vom Rechner ab, sondern von deinem Ziel: Cashflow heute oder Substanzaufbau über 20 Jahre? Ein guter Wohnungs-Rechner zeigt beides parallel und lässt dich zwischen den Szenarien hin- und herspringen.

Sanierungsstau und Sonderumlagen: der unterschätzte Risikoposten

Der zweite Sargnagel jeder Wohnungsanalyse heißt Sonderumlage. Wenn die WEG eine Dachsanierung oder eine Heizungserneuerung beschließt und die Rücklage nicht reicht, wird der Fehlbetrag nach Miteigentumsanteilen umgelegt. In schlecht gerüsteten Gemeinschaften sind 8.000–25.000 € pro Wohnung in den ersten fünf Jahren nach Kauf realistisch.

Drei Indikatoren für Sonderumlage-Risiko:

- Rücklage unter 1,00 €/m² monatlich bei Gebäuden über 30 Jahren – akut unterfinanziert.

- Anstehende GEG-Pflichten (Gebäudeenergiegesetz) – Heizungstausch löst typisch 6.000–18.000 € pro Wohnung aus.

- Beschlussprotokolle mit „Aufschub“ oder „Vertagung“ kritischer Sanierungspunkte – ein roter Flag, weil die Kosten nicht verschwinden, sondern wachsen.

Ein belastbarer Rechner zieht eine Risikoprämie für genau diese Posten ab – üblich sind 0,5–0,8 % der Kaufsumme als Reserve über die ersten fünf Jahre. Bei einer 220.000-€-Wohnung sind das 1.100–1.760 € pro Jahr, die du vom Cashflow abziehst, bevor du eine Kaufentscheidung triffst.

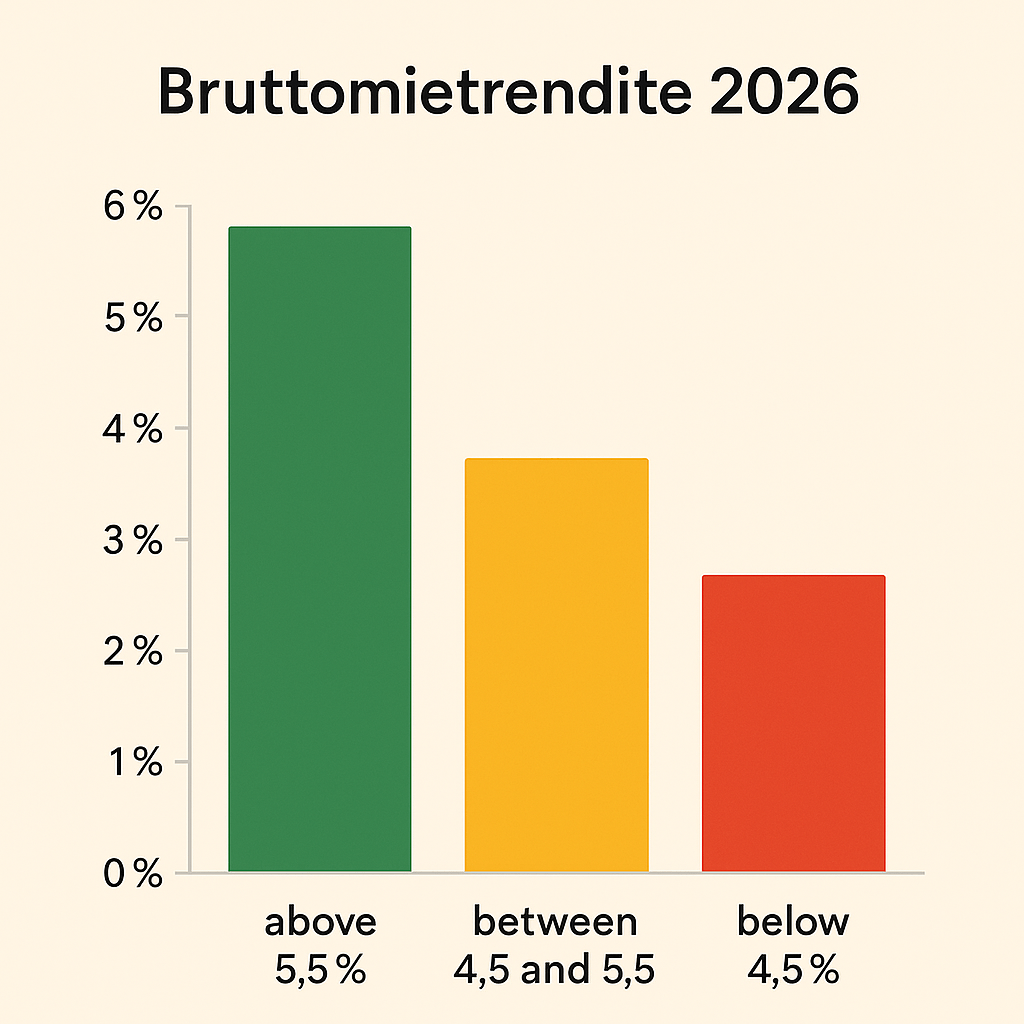

Wann sich eine Wohnung lohnt – und wann nicht

Drei einfache Schwellen helfen bei der Vorabprüfung im aktuellen Zinsumfeld (Stand 2026, Bauzinsen ca. 3,6–4,1 %):

Bruttomietrendite ≥ 5,5 % – der Deal trägt sich potenziell mit 25 % Eigenkapital. Realistisch in C- und D-Lagen, NRW-Ruhrgebiet, Mitteldeutschland.

Bruttomietrendite 4,5–5,5 % – grenzwertig, funktioniert nur mit hohem Eigenkapital (≥ 40 %) oder belastbarer Mietsteigerungsthese. Typisch B-Lagen größerer Städte.

Bruttomietrendite < 4,5 % – der monatliche Zuschuss ist eingepreist. Funktioniert für Eigennutzer oder Käufer mit AfA-Hebel und starker Lagewette. Typisch A-Lagen München, Hamburg, Frankfurt.

Was diese Schwellen nicht abbilden: Mikrolage, Bauzustand, WEG-Gesundheit. Eine Wohnung mit 5,8 % Bruttorendite in einer WEG mit 280 € Rücklage pro m² und stehender Sanierungspflicht kann unterm Strich schlechter laufen als 4,2 % in einem frisch sanierten Block mit gesunder Rücklage und stabiler Mieterstruktur.

Die ehrliche Antwort lautet deshalb: Eine pauschale Mindestrendite gibt es nicht. Aber unterhalb von 3,5 % brutto solltest du sehr genau wissen, warum du kaufst – sonst ist es eine Wette auf Wertsteigerung, kein Investment.

In 60 Sekunden zur fertigen Deal-Analyse

Der Excel-Weg dauert 30 Minuten pro Wohnung – mit allen Fallstricken bei Hausgeld-Aufteilung, Bundesland-Steuern und AfA-Logik. useimmo rechnet die gleiche Analyse in 60 Sekunden durch: alle sieben Eingaben, automatische Bundesland-Steuern, getrennte Brutto- und Nettorendite, vollständiger Cashflow nach Steuern, Sensitivität bei +/– 0,5 % Zins.

Jetzt die nächste Wohnung in 60 Sekunden durchrechnen → app.useimmo.com starten

>

9,99 € pro Monat oder 299 € einmalig. Kein Freemium, kein Datenexport-Limit, sofort einsatzbereit für DACH (DE/AT/CH).

Wer mehrere Wohnungen vergleicht, spart pro Objekt eine halbe Stunde – und vermeidet die typischen Fehler bei nicht umlagefähigem Hausgeld und AfA-Berechnung.

FAQ

Was ist eine gute Mietrendite bei einer Wohnung?

Im Zinsumfeld 2026 trägt sich eine Wohnung ab 5,5 % Bruttomietrendite mit 25 % Eigenkapital. Zwischen 4,5 % und 5,5 % brauchst du höheres Eigenkapital oder eine Mietsteigerungsthese. Unter 4,5 % rutschst du in monatlichen Zuschuss.

Wie hoch sollte das Hausgeld sein?

Übliche Spanne: 3,00–4,50 €/m² monatlich, je nach Ausstattung (Aufzug, Tiefgarage, Concierge). Davon 60–75 % umlagefähig. Liegt das Hausgeld deutlich darunter, prüfe die Instandhaltungsrücklage – oft fehlt der Puffer für anstehende Sanierungen.

Lohnt sich eine Eigentumswohnung als Kapitalanlage?

Ja, wenn drei Bedingungen zusammenkommen: Bruttomietrendite über der Schwelle für deine Eigenkapitalquote, gesunde WEG mit ausreichender Rücklage, und ein Lagepfeiler (Bevölkerungswachstum, Infrastruktur, Mietnachfrage). Ohne diese drei Faktoren wettest du auf Preissteigerung, nicht auf Rendite.

Wie viel Eigenkapital brauche ich für eine Wohnung?

Mindestens die Kaufnebenkosten (9–12 %), besser 20–25 % inklusive Sicherheitsreserve. Banken finanzieren in DACH üblicherweise bis 90 % LTV des Kaufpreises – die Nebenkosten finanzieren sie nur mit Aufschlag oder gar nicht.

Was zählt als nicht umlagefähiges Hausgeld?

Verwaltergebühr, Kontoführung WEG, Reparaturen außerhalb der Rücklage, Beiträge zur Instandhaltungsrücklage selbst, Versicherungen ohne mietvertragliche Umlage. Das sind typischerweise 25–35 % des gesamten Hausgelds und gehen voll zu deinen Lasten als Eigentümer.

{„@context“:“https://schema.org“,“@type“:“FAQPage“,“mainEntity“:[{„@type“:“Question“,“name“:“Was ist eine gute Mietrendite bei einer Wohnung?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Im Zinsumfeld 2026 ab 5,5 % Bruttomietrendite mit 25 % Eigenkapital. 4,5–5,5 % nur mit höherem EK oder Mietsteigerungsthese. Unter 4,5 % entsteht monatlicher Zuschuss.“}},{„@type“:“Question“,“name“:“Wie hoch sollte das Hausgeld sein?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Übliche Spanne 3,00–4,50 €/m² monatlich, 60–75 % davon umlagefähig. Bei deutlich niedrigerem Hausgeld die Instandhaltungsrücklage prüfen.“}},{„@type“:“Question“,“name“:“Lohnt sich eine Eigentumswohnung als Kapitalanlage?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Drei Bedingungen: ausreichende Bruttomietrendite für die EK-Quote, gesunde WEG mit Rücklage, plus Lagepfeiler. Sonst ist es eine Wertsteigerungswette.“}},{„@type“:“Question“,“name“:“Wie viel Eigenkapital brauche ich für eine Wohnung?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Mindestens die Kaufnebenkosten (9–12 %), realistisch 20–25 % inklusive Sicherheitsreserve. Banken finanzieren bis 90 % LTV des Kaufpreises.“}},{„@type“:“Question“,“name“:“Was zählt als nicht umlagefähiges Hausgeld?“,“acceptedAnswer“:{„@type“:“Answer“,“text“:“Verwaltergebühr, Kontoführung WEG, Reparaturen außerhalb der Rücklage, Beiträge zur Rücklage selbst, Versicherungen ohne Umlage. Typisch 25–35 % des Hausgelds.“}}]}

{„@context“:“https://schema.org“,“@type“:“HowTo“,“name“:“Eigentumswohnung in 5 Schritten durchrechnen“,“description“:“Schritt-für-Schritt-Berechnung von Kaufpreis, Nebenkosten, Rendite und Cashflow für eine Eigentumswohnung.“,“totalTime“:“PT15M“,“step“:[{„@type“:“HowToStep“,“position“:1,“name“:“Schritt 1: Eckdaten erfassen“,“text“:“Kaufpreis, Wohnfläche, Kaltmiete, Hausgeld, Instandhaltungsrücklage, Eigenkapital und Finanzierungsdetails sammeln.“},{„@type“:“HowToStep“,“position“:2,“name“:“Schritt 2: Kaufnebenkosten berechnen“,“text“:“Grunderwerbsteuer (3,5–6,5 % je Bundesland), Notar (1,5 %), Grundbuch (0,5 %), Maklerprovision (bis 3,57 %).“},{„@type“:“HowToStep“,“position“:3,“name“:“Schritt 3: Jahresberechnung aufstellen“,“text“:“Bruttomieteinnahmen, nicht umlagefähiges Hausgeld, Rücklage und Verwaltungskosten ergeben Nettomietrendite auf Gesamtinvest.“},{„@type“:“HowToStep“,“position“:4,“name“:“Schritt 4: Cashflow vor Steuern bestimmen“,“text“:“Nettomieteinnahmen abzüglich Annuität (Zins + Tilgung) ergibt operativen Cashflow vor Steuer.“},{„@type“:“HowToStep“,“position“:5,“name“:“Schritt 5: Steuerersparnis und Cashflow nach Steuer“,“text“:“AfA, Werbungskosten und Grenzsteuersatz anwenden, um den finalen Cashflow nach Steuer zu erhalten.“}]}